Le bonus-malus, ou coefficient de réduction-majoration, pour les puristes, ne relève pas du folklore administratif, mais d’une mécanique bien huilée qui impacte directement le montant de votre assurance moto. Comprendre son fonctionnement, c’est éviter les mauvaises surprises sur votre facture, et savoir comment défendre son dossier en cas de changement de véhicule ou d’assureur.

À quoi sert le bonus-malus ?

Ce fameux coefficient, abrégé CRM, sert d’indicateur sur votre comportement au guidon ou au volant. Les compagnies d’assurance s’y fient pour ajuster votre prime annuelle et décider à quelles formules vous pourrez prétendre. Par exemple, pour décrocher un contrat de collecte auprès du Cabinet Clavel, il faut non seulement avoir un bonus, mais aussi justifier d’au moins deux années consécutives sans sinistre responsable.

A voir aussi : Calculer facilement la cylindrée d'un moteur en quelques étapes clés

Le bonus-malus appliqué aux voitures de collection

Vous détenez un contrat de surassurance de recouvrement

En pratique, ces contrats spécifiques échappent à la règle du bonus-malus. Le coefficient n’est ni calculé ni affiché sur votre relevé d’information, la mention « non-bonus » y figure à la place. En revanche, chaque sinistre y est tout de même consigné, avec sa nature précise.

Vous possédez un contrat d’assurance classique

Si votre véhicule de collection tient le rôle de véhicule principal, l’assurance de recouvrement n’est pas envisageable. Il vous faudra opter pour un contrat classique, et, logiquement, le bonus-malus s’appliquera comme pour toute autre voiture.

Lire également : Combien coûte en moyenne une assurance pour une moto 4 cylindres ?

Comment calculer son bonus-malus ?

Tout commence avec un coefficient de 1,00. Chaque année, à la date principale d’échéance, ce chiffre est recalculé en fonction de vos sinistres, qu’ils soient responsables ou non. Le plafond du bonus s’arrête à 0,50, soit une réduction de 50% sur la prime, accessible après treize années sans incident responsable. À l’inverse, le malus peut grimper jusqu’à 3,50. Bonne nouvelle : si vous traversez deux années consécutives sans accident responsable, tout malus accumulé disparaît automatiquement.

En l’absence de sinistre responsable

Lorsque vous n’avez déclaré aucun accident, il suffit de prendre votre coefficient de l’année précédente et de le multiplier par 0,95. Le bonus augmente de 5% chaque année pendant les quatre premières années. Ensuite, le rythme ralentit : sur les cinq années suivantes, le bonus progresse de 4% par an (multiplication par 0,96), puis de 3% pour les années suivantes (multiplication par 0,97).

Après un sinistre avec responsabilité partagée

Un accident pour lequel la responsabilité est partagée à 50% entraîne une multiplication de votre coefficient annuel par 1,125.

Après un sinistre entièrement responsable

Si vous êtes jugé totalement responsable d’un sinistre, votre coefficient de l’année précédente est multiplié par 1,25. L’impact sur votre prime ne se fait pas attendre.

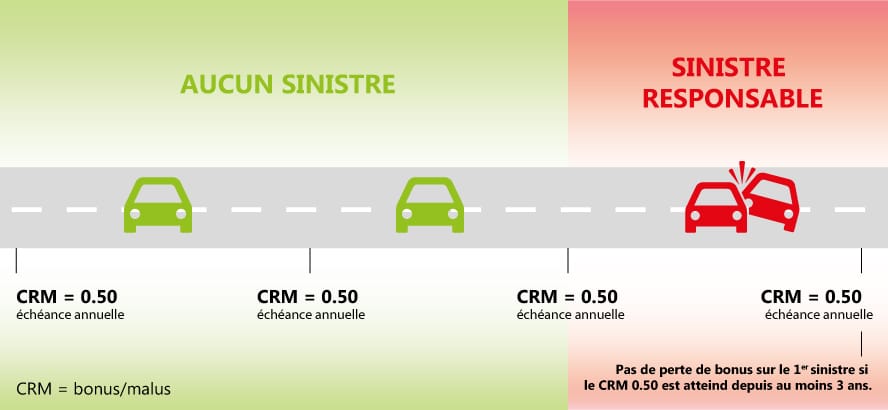

Atteindre le bonus maximal de 0,50, puis traverser trois années consécutives sans accident responsable, vous accorde une sorte de bouclier : au premier sinistre, votre bonus ne sera pas amputé.

Transférer son bonus-malus : comment ça marche ?

Plusieurs véhicules assurés à votre nom

Si vous possédez plusieurs véhicules, seul l’engin concerné par un sinistre responsable verra son coefficient grimper. Les autres ne sont pas affectés par l’écart de conduite du premier.

Changer de véhicule assuré

En cas de remplacement de voiture, le nouveau véhicule hérite du coefficient associé à votre ancien contrat. Pas de remise à zéro : votre historique vous accompagne.

Assurer un véhicule supplémentaire

Si vous ajoutez une nouvelle moto ou voiture à votre garage alors que d’autres sont déjà assurés à votre nom, la compagnie calculera la moyenne de vos coefficients existants. C’est cette moyenne qui s’appliquera comme taux de bonus au nouveau véhicule.

Changer d’assureur

Un déménagement chez un nouvel assureur ne remet pas les compteurs à zéro : le taux de bonus acquis jusqu’ici est conservé. Attention, cependant : si vous passez d’un contrat classique à une formule de recouvrement, le bonus-malus accumulé sur ce véhicule ne sera pas transféré.

Le bonus-malus reste donc le reflet fidèle de votre comportement assuré, recalculé chaque année en fonction de vos antécédents et ajusté selon des règles précises en cas de transfert. Pour toute question sur votre propre coefficient, il n’y a pas mieux que de solliciter directement votre assureur.

Et maintenant, la route vous appartient : que votre compteur affiche 1,00 ou 0,50, chaque virage compte.

Un détour pour d’autres articles ?

News

News

Les grands concepteurs automobiles italiens – Pininfarina, Partie II

4 mai 2020 News

News

Les grands concepteurs automobiles italiens – Pininfarina, Partie I

4 mai 2020 News

News

Le pied avant le frein : une règle à ne pas oublier !

17 mars 2020 Contactez-nous ! Nous sommes disponibles par e-mail et par téléphone pour répondre à toutes vos questions